Les bois et forêts : un placement alternatif qui séduit pour diversifier son portefeuille

Valeur refuge : investir en fonds forestiers

À l’heure où de nombreux acteurs économiques sont engagés dans une réduction de leur empreinte carbone, investir en forêts permet de soutenir un poumon naturel. En effet, les forêts constituent de formidables puits naturels de carbone par le biais de la fameuse photosynthèse. De plus, elles rendent tout un ensemble de services écosystémiques comme la capacité de filtrer l’eau, de freiner l’érosion des sols, de tempérer le climat ou encore d’abriter 75 % de la biodiversité animale et végétale terrestre. Par ailleurs, le bois, une matière première renouvelable au cycle de croissance long, fait aujourd’hui l’objet d’une demande soutenue, notamment en matière de construction immobilière. À titre d’exemple sortent de terre de plus en plus d’immeubles réalisés quasi intégralement en bois. Ce besoin de disposer de bois de bonne qualité soutient logiquement le prix des forêts, à condition qu’elles bénéficient d’une gestion durable visant à renforcer la résilience des essences en présence.

Ces perspectives positives sur le marché du bois se traduisent-elles dans le prix de l’hectare de forêts ? Depuis le début de l’année 2025, les gérants de fonds forestiers disposent d’un indice de référence reflétant les variations de prix des forêts françaises. Sur une période de 5 ans, 10 ans, 15 ans, cet indice affiche une hausse annuelle supérieure à 5 % pour une volatilité inférieure à 3 %. Naturellement, les performances passées ne préjugent pas des performances futures. Mais force est de constater que ces hausses enregistrées renforcent la nécessité d’allouer une partie de son épargne à des placements de ce type, dont l’évolution ne dépend pas des marchés financiers.

Quelles sont les contraintes de ce type d’investissement ?

Investir en actifs forestiers par le biais de fonds collectifs supporte un certain nombre de risques. En premier lieu, il s’agit d’un placement à long terme. L’investisseur doit donc envisager de détenir ses parts pour une période d’au moins 5 ans. En second lieu, les forêts, comme tout actif naturel, peuvent faire face à certains aléas comme les incendies et les tempêtes. France Valley a donc choisi d’assurer l’ensemble des forêts qu’elle gère pour le compte des clients contre ces risques, en faisant varier le taux de couverture selon les spécificités de chacune des forêts. Précisons que France Valley gère plus de 235 forêts en France métropolitaine.

Il demeure un risque, à ce stade non assurable en France : le réchauffement climatique. Les étés secs et chauds rencontrés depuis plusieurs années induisent un stress hydrique pour certaines essences. De même, la succession d’hivers doux se manifestant notamment par l’absence de longues gelées favorise l’expansion de certains parasites, qu’il s’agisse d’insectes ou de champignons.

Pour lutter contre ces risques, il convient naturellement de s’appuyer sur les expertises des gestionnaires forestiers qui connaissent depuis plusieurs années les impacts de ces facteurs climatiques. Pour cela, ces professionnels militent pour la diversification des essences sur une même parcelle afin de limiter les risques sanitaires, chaque arbre ayant sa propre maladie non transmissible aux autres essences.

Pour découvrir les solutions permettant de diversifier votre patrimoine au regard de vos objectifs, nous vous invitons naturellement à prendre contact avec votre conseiller habituel.

Dernier point : même si la liquidité de ce type d’investissement n’est pas garantie, elle est assurée par la société de gestion qui impose, pour chacun des fonds forestiers gérés, un minimum de 10 % de liquidités afin d’assurer les reventes potentielles de parts.

Les investisseurs bénéficient-ils d’avantages fiscaux spécifiques ?

Tout d’abord, précisons que les capitaux investis au sein d’un Groupement forestier d’investissement (GFI) n’entrent pas dans le cadre de l’Impôt sur la fortune immobilière (IFI). Ensuite, investir dans un GFI permet, dans certains cas, de bénéficier d’une réduction au titre de l’impôt sur le revenu. Au titre de l’année 2025, elle s’établit à 18 % dans le cadre du plafonnement des niches fiscales de 10 000 €. Mentionnons toutefois que le seul avantage fiscal ne saurait suffire pour choisir un investissement d’autant que ce dernier varie en fonction de la situation de chacun.

Enfin, investir en fonds forestiers offre une dimension patrimoniale forte dans la mesure où s’applique un abattement de 75 % sur les droits de mutation à titre gratuit (DMTG). Cela signifie que les parts de GFI ne seront taxées qu’à hauteur de 25 % de leur valeur, quel que soit le lien de parenté entre le défunt et l’héritier ou entre le donateur et le donataire. Précision nécessaire : cet abattement ne s’applique que sur la quote-part forestière du GFI, à savoir la proportion réellement investie en forêt, et non sur les liquidités qui peuvent se trouver au sein du véhicule. De plus, rien n’oblige les héritiers ou les donataires à conserver les parts reçues. Cette disposition s’intègre donc harmonieusement dans un schéma patrimonial visant à optimiser une transmission.

Il conviendra de retenir que, pour bénéficier de cet abattement, le gestionnaire du GFI se doit de répondre à certaines obligations administratives, notamment celle consistant à disposer d’un Plan simple de gestion pour chaque forêt détenue à l’intérieur de fonds. Ce Plan simple de gestion vise à consigner l’ensemble des travaux à mener sur un horizon de trente ans visant à renforcer la résilience des forêts. Ici aussi, l’avantage du fonds collectif consiste à déléguer l’ensemble de ces obligations à un gestionnaire dont c’est le métier.

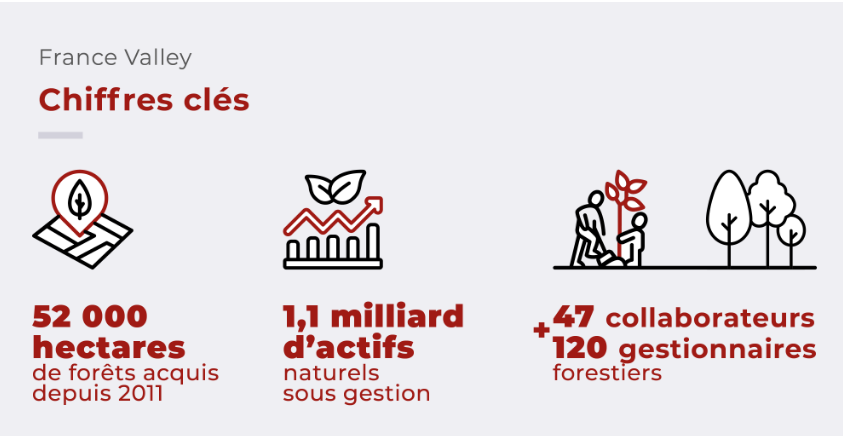

Quelques chiffres

Source : Éric Bengel, Directeur Associé de France Valley