Le fonctionnement du contrat

Le contrat de capitalisation constitue une enveloppe financière très adaptée à la gestion des unités de compte, dans une optique de diversification.

C’est aussi un outil de transmission particulièrement intéressant. Du vivant de son souscripteur, il permet :

- de réaliser un démembrement de propriété, entre la nue-propriété et l’usufruit du contrat.

- puis d’effectuer une donation de la nue-propriété du contrat à ses enfants, en profitant du plafond d’exonération de 100 000 € par enfant tous les 15 ans. Le souscripteur conserve pour sa part l’usufruit du contrat et donc en perçoit les intérêts.

Les versements et frais

Versement à la souscription

Le montant minimum du versement initial est de 10 000 €.

Versements libres

Le montant minimum des versement libres est de 1 500 €.

Versements programmés

Le montant minimum des versements programmé dépend de la fréquence choisie pour vos versements :

- mensuels : 200 €.

- trimestriels : 600 €.

- semestriels : 1 200 €.

- annuels : 2 400 €

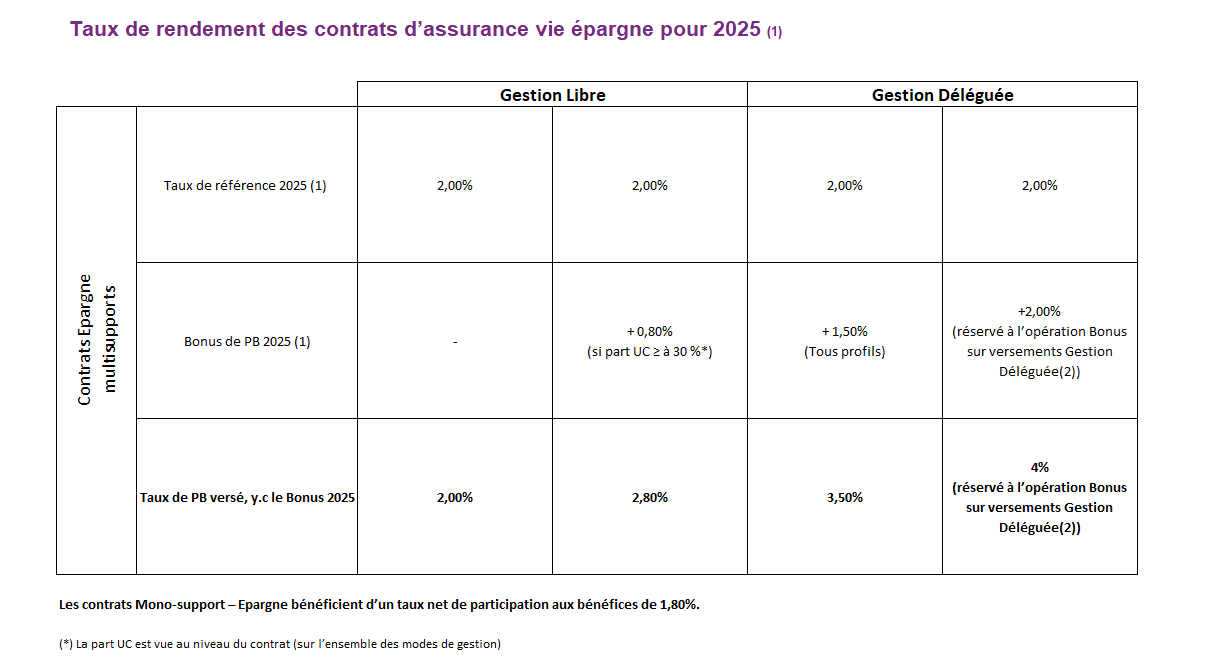

Taux de participation aux bénéfices 2025

Le fonds en euros vous garantit un taux de rendement annuellement.

Le taux de rendement(1) servi pour 2025 s'établit à 2,00 % ou 2,80 % pour le fonds en euros en gestion libre si la part en unités de comptes(3) sur le contrat est supérieure à 30 % et bénéficie d'une bonification(1) sur le fonds en euros de la Gestion Déléguée de +1,50 %, soit 3,50 %.

Le taux moyen du contrat Gan Patrimoine Capitalisation avec bonus s'établit à 2,76 % (moyenne des différents taux de participation aux bénéfices sur le produit).

Grâce au dispositif de bonus, le taux de rendement maximum du fonds en euros des contrats d’assurance vie multisupports pour 2025 a atteint 4,00 % (participation aux bénéfices 2025 + Bonus 2025(2)). Le Bonus 2025 est attribué (sous réserve du respect de certains critères) en complément du taux de participation aux bénéfices distribué sur le fonds en euros au 31 décembre 2025, net de frais de gestion.

(1) Rendement 2025 = (Participation aux bénéfices 2025 + bonus 2025). Les bonus sont attribués en complément du taux de participation aux bénéfices distribué sur le fonds en euros au 31 décembre 2025, net de frais de gestion du contrat, hors coût éventuel de la garantie plancher et avant prélèvements sociaux, sous réserve du respect des critères d’application du bonus 2025 à cette même date.

(2) Offre Bonus 2 % : Du 01/01/2025 au 30/04/2025, pour toute souscription ou versement complémentaire sur un contrat d’assurance vie ou de capitalisation, un bonus de 2,00 % a été attribué sur la part de votre versement investie dans le fonds en euros en gestion déléguée (hors profil Tranquillité Durable) pendant la période de l’offre.

Ce bonus s’applique au prorata temporis, à compter de la date de versement dans le cadre de l’offre et jusqu’au 31 décembre 2025 inclus.

En 2025, le taux de PB de référence étant de 2,00 %, le client bénéficie sur la part investie en fonds euros en gestion déléguée (hors profil Tranquillité Durable) d’un taux de 4,00 % (2,00 % + 2,00 % Bonus).

Ce bonus est non cumulable avec le Bonus GD sur le stock (distinction des deux compartiments). Il est calculé au prorata temporis et vient s’ajouter au taux de référence.

(3) Il existe un risque de perte partielle ou totale en capital en cours de vie du contrat. L'assureur Groupama Gan Vie s'engage sur le nombre d'unités de compte et non sur la valeur. La valeur en unités de compte n'est pas garantie mais est sujette à des fluctuations à la hausse comme à la baisse dépendant en particulier de l'évolution des marchés financiers.

Documents d'informations spécifiques (DIS)

Retrouvez ci-dessous l'ensemble de nos documents spécifiques selon le profil de gestion.